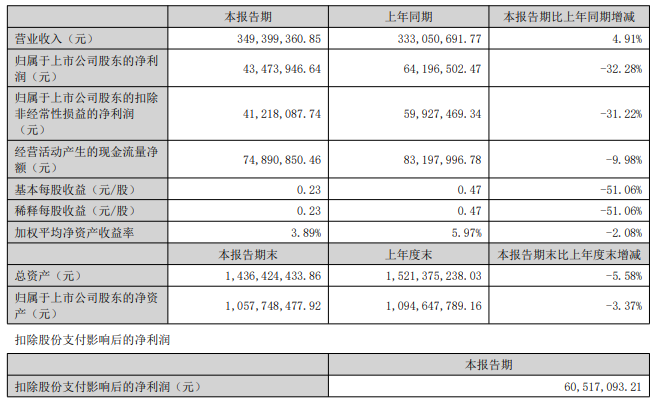

【儀表網 行業財報】8月25日,華盛昌(002980.SZ)公布2025年半年度報告,上半年公司實現營業收入3.49億元,同比增長4.91%;歸屬于上市公司股東的凈利潤4347.39萬元,同比下降32.28%;歸屬于上市公司股東的扣除非經常性損益的凈利潤4121.81萬元,同比下降31.22%;基本每股收益0.23元。

報告期內,華盛昌持續推進產品結構優化升級,專業儀表、專業測試儀器、醫學診斷設備三大核心產品板塊收入占比提升,其中專業儀表實現銷售收入15,755.94萬元,增幅12.11%;專業測試儀器實現銷售收入4,071.58萬元,增幅16.42%;醫學診斷設備實現銷售收入436.47萬元,增幅76.68%。三大板塊收入合計占比達到58.00%,較上年同期(三大板塊收入合計占比為53.44%)占營業收入比重增長4.56%,三大板塊收入較上年同期增長13.85%。通過持續的技術研發投入和產品迭代升級,華盛昌的專業儀表、測試儀器及醫學診斷設備已獲得市場認可,公司產品結構正穩步向高附加值、高技術含量的方向轉型升級。

報告期內,華盛昌通過設立深圳深度感測技術有限公司,重點布局傳感器、測量技術和算法技術在工業測量領域的深度應用,持續提升智能化測量解決方案的核心競爭力。同時,成立深鏡技術公司,專注于AI眼鏡產品的開發,尤其聚焦工業 AI 測量眼鏡的開發和應用場景的落地,為工業檢測與測量提供更高效、精準的可穿戴智能設備。

此外,華盛昌還積極布局端側 AI 測量設備的研發,重點推進 AI 拉弧檢測設備等創新產品的開發,通過人工智能技術與專業測量儀器的深度融合,進一步拓展智能化測量設備的應用場景。這些前瞻性業務的布局,展現了公司在智能測量領域的技術創新實力,也為未來發展奠定了堅實基礎。2025年1-6月,公司投入研發費用金額為4,100萬元,較上年同期增長18.73%。

2025年1-6月,公司專業類儀表銷售收入達到15,755.94萬元,同比增長了1,701.94萬元,增幅為12.11%。公司精準把握了電網檢修、新能源電站、新能源汽車、工況檢測、食品安全等多個應用場景的行業測量需求,提出了行業領先的測試測量解決方案。

報告期內,公司電工電力類產品成功進入國內發電側央國企采購平臺。這一里程碑式的進展,標志著華盛昌的產品質量和技術實力獲得了國內電力系統客戶的肯定。此次入圍央國企采購平臺,不僅是對華盛昌產品性能與可靠性的有力背書,更彰顯了公司在電力檢測與維護領域的專業優勢。這一突破將為公司進一步拓展電力行業市場、深化與大型能源企業的合作奠定堅實基礎,同時也為華盛昌品牌在電力設備領域的市場影響力提升注入新的動力。

報告期內,華盛昌實現家用醫療器械產品的較大突破,較上年同期增長 76.68%。其中,4G血壓計產品作為全球首款鴻蒙生態血壓計,成功進入運營商渠道,標志著公司產品從傳統醫療賽道向智能終端生態的跨越。這一合作的意義:一方面,運營商渠道的覆蓋能力可快速觸達下沉市場用戶,尤其適合老年群體及慢性病患者,通過 4G/Wi-Fi 多模傳輸和“CEM 健康”APP 的實時數據同步,解決了居家健康監測的便捷性與連續性痛點;另一方面,鴻蒙系統的深度整合強化了設備互聯能力,為未來構建“血壓監測-預警-醫療干預”的全鏈路健康服務奠定基礎。

自2025年4-5月,美國對華貿易戰關稅升級至145%,造成第二季度公司對美出口業務造成較大影響。為積極應對美國業務關稅波動風險,滿足業務增長需要,華盛昌將國內成熟的生產管理體系、工藝流程標準和品質控制方法復制到越南制造基地。華盛昌從2024年下半年開始建設越南生產基地,2025年上半年完成了產線布局、制造資質認證、產品認證和小批量生產,并在2025年7月實現大批量出貨。隨著華盛昌海外產能持續提升,不僅可以顯著增強對美貿易的競爭力,也為承接國內企業海外制造委托訂單的溢出紅利打好基礎,推動華盛昌實現全球產能布局的戰略目標。

所有評論僅代表網友意見,與本站立場無關。